Þjófræði á tímum nýfrjálshyggjunnar I: Hinum ríku gefnir 435 milljarðar með lækkun tekjuskatts

—

Staðreyndir

19.10.2017

Með lækkun tekjuskatts fyrirtækja í byrjun aldarinnar hafa um 435 milljarðar króna verið fluttir frá fjöldanum til fárra eigenda fyrirtækja. Þetta hefur haft ill áhrif á ríkissjóð og samfélagið. Til að mæta tekjutapinu hafa skattar á launafólk verið hækkaðir, dregið úr opinberri þjónustu, gjaldtaka aukin og viðhaldi innviða slegið á frest. Í stað þess að stefna á velferðarsamfélag tóku íslensk stjórnvöld beygju og stefndu að velsældarsamfélagi hinna ríku.

Vélin undir kapítalismanum

Helstu einkenni niðurbrots nýfrjálshyggjunnar á samfélaginu er aflétting skatta af hinum ríku, færsla auðlinda almennings og almannaeigna til fárra einstaklinga, aukin völd eigenda fyrirtækja og fjármagns og kerfisbundin skerðing á réttindum almennings og veiking baráttutækja hans.

Á nýfrjálshyggjuárunum var tekjuskattur fyrirtækja á Íslandi lækkaður, skattur á fjármagnstekjur lækkaður, erfðafjárskattur lækkaður og eignaskattur afnuminn. Fyrir utan auðlindagjöld eru þetta helstu skattarnir sem beita má til að vega upp á móti virkni vélarinnar sem knýr kapítalísk efnahagslíf áfram og sem flytur látlaust verðmæti frá þeim sem ekki eiga til þeirra sem mikið eiga. Þetta var kjarninn í uppgötvunum Thomas Piketty þegar hann skoðaði virkni kapítalískra samfélaga. Ef sköttum var ekki haldið uppi til að vega á móti tilfærslu á verðmætum innan kapítalismans ykist fjárstreymið frá þeim sem ekki eiga og sífellt minna til þeirra sem eiga mikið og sífellt meira. Lágir skattar á hina ríku ýttu þar með undir bjargarleysi hinna fátæku, græfu undan samfélaginu og munu á endanum brjóta niður kapítalismann sjálfan. Leiðin til að bjarga kapítalistunum frá sjálfum sér og draga úr eyðileggjandi áhrifum kapítalismans á samfélagið væri því að hækka skatta á hina ríku, láta skattkerfið virka sem móteitur gegn tortímandi afli kapítalismans.

Stríð gegn fátækum

Þetta voru hins vegar ekki kenningar meginstraumshagfræðinnar á tímum nýfrjálshyggjunnar. Þá ríkti sú trú að fátækt væri hinum fátæka að kenna og það væri til einskis að styðja hann. Það myndi bara espa upp í honum fátæktina og þá persónulegu annmarka sem héldu honum fátækum. Þess vegna ættum við að vera vond við fátækt fólk og fæla það frá fátæktinni. Okkur bæri hins vegar að hvetja hina ríku og styðja þá af öllum mætti. Alveg eins og hin fátæku væru fátæk fyrir skort á verðleikum væru hin ríku auðug fyrir verðleika sína. Þess vegna bæri okkur að hlúa að þeim og aðlaga samfélagið að óskum þeirra og vilja. Aðeins þannig héldist samfélagið heilbrigt og öflugt.

Þetta er náttúrlega svo mikil steypa að það er varla hægt að leggja á ykkur að lesa þetta. En þetta var samt ríkjandi hugmyndafræði um nokkurra áratuga skeið. Og í anda hennar voru skattar á láglaunafólk, lífeyrisþega og annað fátækt fólk hækkaðir en skattar á hina ríku stórlega lækkaðir. Skattbyrðin var flutt frá þeim sem gátu borið hana á þau sem stóðu ekki undir henni.

Skattar á hina ríku eru fyrst og fremst skattar á fyrirtæki, fjármagn og eignir. Hátekjuskattar á ofurlaun eru vissulega réttlátir en þeir ná aðeins að leiðrétta brot af því flæði verðmæta frá hinum eignalausu til þeirra sem eiga innan kapítalismans. Veigamestu skattarnir eru tekjuskattur fyrirtækja, fjármagnstekjuskattur, eignaskattar og erfðafjárskattur.

Skattur á hlut eigandans

Tekjuskattur fyrirtækja leggst á tekjur fyrirtækis að frádregnum öllum kostnaði. Áður en þessi skattur er lagður á hefur fyrirtækið greitt öll laun, alla hráefnis- og rekstrarkostnað, allan lánakostnað og vaxtagreiðslur vegna rekstrar- og fjárfestingarlána og dregið frá fyrningu eigna. Þegar þarna er komið situr hagnaður eftir. Eigandi fyrirtækisins getur skilið hagnaðinn eftir inn í fyrirtækinu og notað hann til að styrkja það og stækka eða hann getur greitt sér hann út sem arð, eytt peningunum í sjálfan sig eða fjárfest í öðru óskyldu fyrirtæki. Eða sitt lítið af hverju. En áður en því kemur þarf fyrirtækið að greiða tekjuskatt, endurgjald fyrir afnot sín af innviðum samfélagsins; menntun starfsfólks og heilsugæslu, samgöngur, réttarkerfi, eftirlit og hvað eina.

Frá stríðslokum og fram á tíma nýfrjálshyggjunnar voru skattar á Vesturlöndum mun hærri en nú er. Þannig var tekjuskattur fyrirtækja um 51% fyrir 1990. Þá var talið eðlilegt að fyrirtæki borguðu helming hagnaðar sem gjald fyrir innviði samfélagsins áður en eigandi greiddi sér út arð eða endurfjárfesti inn í fyrirtækinu. Á níunda áratugnum var tekjuskattur fyrirtækja lækkaður í 30% og þannig var hann um aldamótin. Þetta var sama þróun og víðast á Vesturlöndum, því var trúað að með því að lækka skatta á fyrirtæki myndi þróttur efnahagslífsins aukast svo að fljótlega myndi ríkið fá meiri tekjur af lægri skattprósentu. Það myndi því enginn tapa á þessari skattalækkun. Þvert á móti var því haldið fram að allir myndu græða.

Við vitum nú að tekjurnar jukust ekki vegna skattalækkunar. Skattalækkunin var fyrst og fremst gjöf til eigenda fyrirtækja. Almennt leiddi lækkun á sköttum á fyrirtæki og fjármagn á Vesturlöndum til þess að ríkissjóðir voru reknir með halla. Og þar sem kenningin sagði að innan tíðar myndu tekjur ríkisins vaxa aftur vegna örvunar hagkerfisins með skattalækkunum tóku ríkissjóðir lán. Þegar ekkert bólaði á auknum hagvexti og auknum tekjum og vaxtagreiðslur af lánunum, sem tekin voru til að brúa tekjutapið vegna skattalækkana, fóru að síga verulega í tóku ríkin að skera niður í opinberum rekstri til að stoppa upp í gatið rekstrarmegin og selja eignir til að laga efnahaginn og draga úr skuldsetningu. Þannig ýttu skattalækkanir undir tilfærslu á eignum almennings til fárra og niðurbrots velferðarkerfisins.

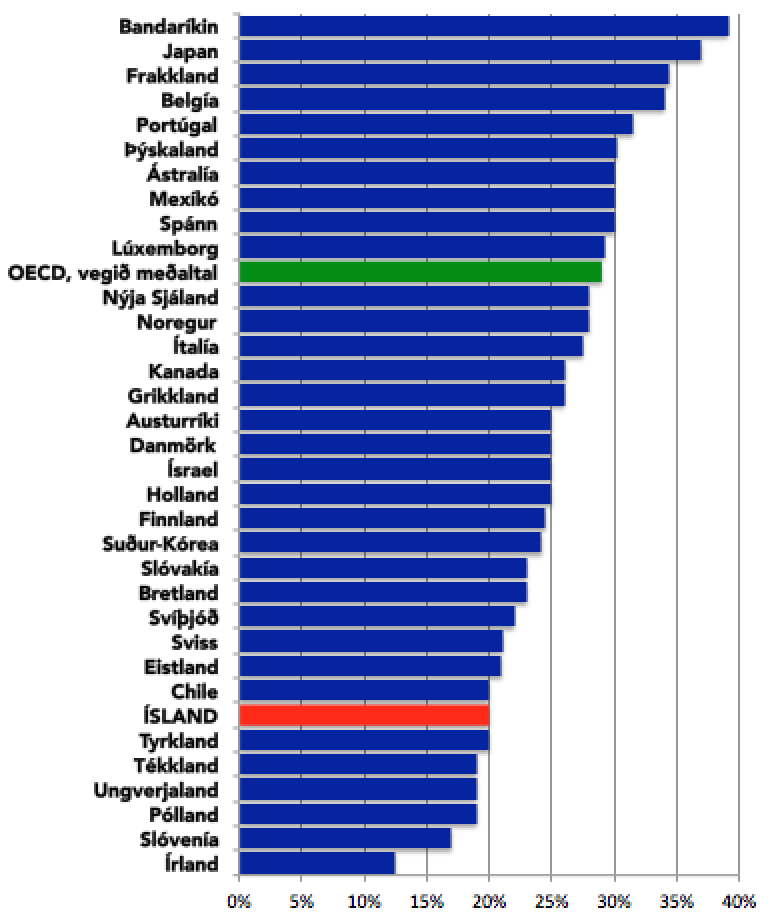

Skattsprósenta tekjuskatts fyrirtækja í OECD-ríkjunum.

Lægri skattar á fyrirtæki en annars staðar í okkar heimshluta

Sem fyrr segir var tekjuskattur fyrirtækja 30% um aldamótin. Það var viðlíka og meðaltalið á hinum Norðurlöndunum. En íslensk stjórnvöld áttu eftir að sveigja frá Norðurlöndunum og elta engilsaxnesku ríkin í nýfrjálshyggjutilraunum þeirra. Nýfrjálshyggjan hafði áhrif á Norðurlöndunum en ekki í jafn miklu mæli og hér.

Tekjuskattur fyrirtækja var lækkaður í 18% upp úr aldamótum, lækkunin tók gildi 2002. Rétt fyrir Hrun var skatturinn aftur lækkaður í 15% og ráðagerðir voru uppi um að lækka hann niður í 10%. Þá hefði Ísland verið við það að falla í hóp lágskattalanda, aflandssvæða. Það var í reynd ríkjandi stefna stjórnvalda frá því að nefnd undir forsæti Sigurðar Einarssonar, stjórnarformanns Kaupþings, mótaði tillögur um hvernig breyta mætti Íslandi í einskonar Lúxemborg á norðurhjara. En Hrunið kom í veg fyrir þær áætlanir. Segja má að Guð hafi blessað Ísland að því leiti.

Vinstri stjórn Jóhönnu Sigurðardóttur og Steingríms J. Sigfússonar hækkaði tekjuskatt fyrirtækja aftur strax eftir Hrun, fyrst í 18% og svo 20% og þar situr hann enn. Þrátt fyrir hækkunina er tekjuskattur fyrirtækja óvenju lágur á Íslandi. Af OECD-löndunum er aðeins lægri skattur á Írlandi (12,5%), enda verjast írsks stjórnvöld því að landið verði skilgreint sem aflandssvæði af OECD og Evrópusambandinu, og þeim löndum Austur-Evrópu sem hafa gengið lengst inn blindgötu nýfrjálshyggjunnar; Slóveníu (17,0%) og Póllandi, Ungverjalandi og Tékklandi (19%). Tekjuskattur fyrirtækja er jafn hár og á Íslandi í Chile og Tyrklandi (20%). Vegið meðaltal OECD-ríkjanna er 29%.

35 milljarða minni tekjur

Hvað kostar það okkur að leggja lægri skatta á fyrirtæki en gert er almennt í okkar heimshluta? Það var náttúrlega ekki reiknað áður en skattarnir voru lækkaðir. Það er aðeins krafist kostnaðargreiningar í þau fáu skipti sem útgjöld til hinna fátæku eru hækkuð, aldrei þegar skattar til hinna ríku eru lækkaðir.

Í dag er skattstofn tekjuskatts fyrirtækja nálægt 350 milljörðum króna. 20% skattur gefur því um 70 milljónir króna til ríkissjóðs. 30% skattur myndi gefa 105 milljarða. Eftir sem áður sætu 245 milljarðar eftir hjá eigendum fyrirtækjanna. Miðað við skattinn í dag fá þeir hins vegar 280 milljarða króna. Með því að lækka skattinn úr 30% á sínum tíma gefum við eigendum fyrirtækja því 35 milljarða árlega, miðað við afkomu fyrirtækja þessi árin. Markmið skattastefnunnar þá var að koma álagningu tekjuskatts fyrirtækja niður í 10% og hækka gjöfina til fyrirtækja upp í 70 milljarða króna árlega.

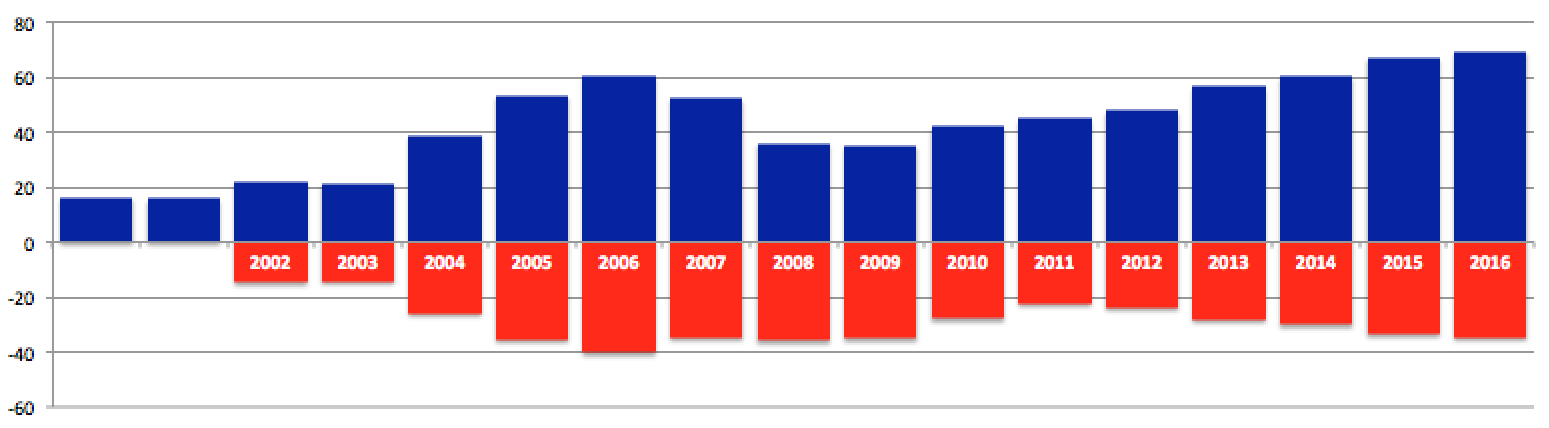

430 milljarða gjöf til hinna ríku

Á þessu grafi sést álagning tekjuskatts fyrirtækja frá aldamótum í milljörðum króna. Bláu súlurnar sýna álagðan tekjuskatt en þær rauðu eftirgjöf skatta til fyrirtækja miðað við óbreyttan 30% skatt. Samanlögð eftirgjöf til eigenda fyrirtækja á þessum árum er rúmlega 435 milljarðar króna á núvirði. Það er gjald almennings vegna áhrifa nýfrjálshyggjunnar á tekjuskatt fyrirtækja. Almenningur hefur borið þetta gjald annars vegar með hærri sköttum á launatekjur, einkum lægri laun og meðallaun; með skertri opinberri þjónustu og aukinni gjaldtöku þar; með skerðingu barna- og vaxtabóta og hrörnun innviða samfélagsins.

Nýfrjálshyggjan var ekki séríslenskt fyrirbrigði. Hún hafði líka áhrif á skattakerfi annarra landa í okkar heimshluta. Á síðustu áratugum féll að mestu niður vörn almennings gegn auðstéttunum og þær náðu að móta samfélögin að sínum þörfum. En óvíða var gengið eins langt og á Íslandi. Ef við miðum við meðaltals skattalækkanir á Norðurlöndunum getum við sagt að við höfum á þessari öld gefið eigendum fyrirtækja 275 milljarða króna í takt við áhrif nýfrjálshyggjunnar á Norðurlöndunum en síðan 160 milljarða króna vegna þess hversu langt inn þessa blindgötu íslensks stjórnvöld gengu, umfram það sem gerðist í nágrenni okkar. Það er hið séríslenska álag; það sem við gefum okkar fyrirtækjaeigendum umfram það sem almennt tíðkast.

Þetta gerðust ekki óvart. Það var markmið þeirra sem léttu sköttum af hionum efnameiri að bæta hag þeirra en veikja á sama tíma stöðu hinna verr settu. Þótt fólkið sem hafi staðið fyrir þessari lækkun skatta á hina efnameiri hafi látið lítið uppi um afleiðingar þess vissi fólkið vel hverjar afleiðingarnar yrðu. Það hafði hljótt um þær en vildi eftir sem áður stefna þangað. Þetta fólk trúir að samfélag sem er vont fyrir meginþorra fólks, og allra verst fyrir þá sem veikast standa, sé í raun gott samfélag; trúir að eini mælikvarðinn á gæði samfélags sé að spyrja þá allra best settu hvernig þeim líður. Nýfrjálshyggjan er andmannúðarstefna.

Gunnar Smári